断臂救赎

北大荒剥离米业资产蹊跷三部曲

从经营业绩上来看,北大荒的此次资产出售志在自我救赎。北大荒2012年年报显示,去年亏损1.88亿元,是其上市以来的首亏。其中米业公司虽然实现营业收入83.03亿元,但亏损5.6亿元。然而,北大荒此前对米业公司扶持颇多,有投资者用“三部曲”来形容此次重大资产重组的整个过程。

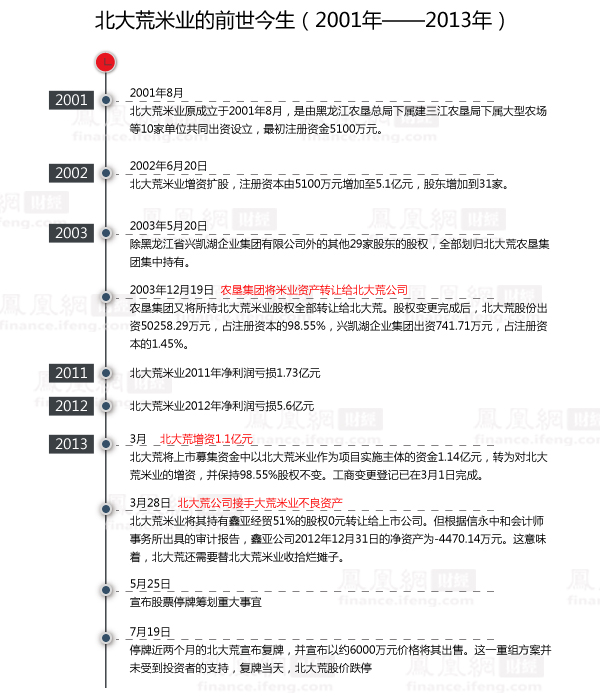

蹊跷三部曲。一买:“0”元收购鑫亚公司。今年3月27日,北大荒决定拟“0”元价格收购米业公司所持有的北大荒鑫亚经贸有限责任公司(下称“鑫亚公司”)51%股权。。

二增资:大额增资米业公司。就在北大荒“0”元收购鑫亚公司之后的几日,北大荒向米业公司进行了大额增资。北大荒对2007年上市公司发行可转换债券部分募集资金项目进行了调整,并通过将上述募集资金中以米业公司作为项目实施主体的募集资金11380.25万元转为对米业公司增资的决议

三卖:6000万出售米业公司。北大荒在花费大量资金来增资、担保米业公司,同时也为米业公司剥离掉巨额亏损鑫亚公司之后,一件意想不到的“重大决策”出炉了:18日,北大荒宣布拟出让旗下子公司米业公司98.55%的股权给控股股东北大荒农垦集团,交易定价约6161万元。

北大荒无疑将忍受“断臂之痛”。此次交易若顺利完成,北大荒将失去近一半多的营业收入。根据公告,北大荒米业在2012年度的营业收入为83亿元,占北大荒2012年度经审计的合并报表营业收入136亿元的61.03%,达到50%以上,构成重大资产重组。

投资者用脚投票:呼吁抱团否决。投资者认为,目前公司出售米业公司的价格、动机均有可疑之处,有投资者呼吁要抱团否决。公司先是在今年3月末对旗下子公司北大荒米业公司增资1.1亿元,然后在5月25日宣布股票停牌筹划重大事宜,7月19日宣布以约6000万元价格将其出售。

资料:北大荒米业公司原系农垦总局三江分局等公司在2001年发起创立的有限责任公司,2003年12月19日,公司成为北大荒持股98.55%的控股子公司。为了将北大荒米业公司收入旗下,上市公司将募资项目中“百万吨稻谷综合精深加工及十万立方米稻草板项目”进行了变更,由新建改为了收购持有。

凤凰民调

公司介绍

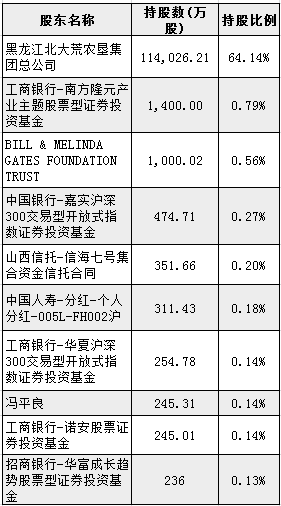

北大荒(600598)成立于1998年11月27日,公司全称为黑龙江北大荒农业股份有限公司。公司经国家经贸委批准,由具有60年发展历史的北大荒农垦集团总公司做为独家发起人,注册资本为163429.2万元。

北大荒农垦集团,前身是黑龙江农垦系统,昔日中国人民解放军沈阳军区黑龙江生产建设兵团。创立于1947年。1998年3月经国务院批准,成立黑龙江北大荒农垦集团总公司,组建北大荒农垦集团,并列入全国120家大型企业集团试点行列。

公司现有员工近3000名,41家营业网点遍布国内19个经济中心城市,在北京、上海、深圳、成都、重庆5地设有投资银行业务部,并于2010年设立了从事直接投资业务的全资控股子公司——西证股权投资有限公司,注册资本4亿元。

所有评论仅代表网友意见,凤凰网保持中立